A la hora de gestionar mi agencia inmobiliaria, de enfocar nuestro modelo de empresa, siempre he pensado que en realidad esto es un negocio de personas. La vivienda en este caso, tiene un papel secundario. Tratándose muchas veces como un simple commodity.

Lo importante es lo que hay detrás de cada transacción, las personas, las historias, sus problemas, miedos e inquietudes. Familias que necesitan vender por problemas económicos, familias que van a tener otro hijo y buscan con ilusión una casa mas grande, parejas que anhelan tener su primer hogar propio, ventas de herencias con una carga emocional enorme, etc.

Detrás de cada persona, de cada familia, hay una una importante historia que debemos conocer y que debemos tratar con el máximo respeto. Cariñosamente, solemos decir que en muchos casos debemos hacer un trabajo de terapia (salvando las distancias con los profesionales médicos), porque la información que debemos trasladar no siempre es la que desearían escuchar. Y unido a la carga emocional, puede herir sensibilidades.

Nos ocurre especialmente cuando debemos aconsejar a un propietario sobre el precio de venta para su inmueble. No me preguntéis por qué, pero en la gran mayoría de los casos, los clientes pensaban que el valor de mercado de su casa era mayor al que le aconsejamos nosotros para la venta. Y esto se debe a que ellos tienen en cuenta factores emocionales y económicos que en realidad no marcan el valor de mercado:

| 1. El precio que pagaron por ella |

| 2. El valor sentimental |

| 3. El precio de anuncios (viviendas a la venta durante años) |

| 4. Las reformas hechas en la vivienda |

| 5. El precio en el que vendió un vecino hace 10 años |

| 6. El capital pendiente del préstamo hipotecario |

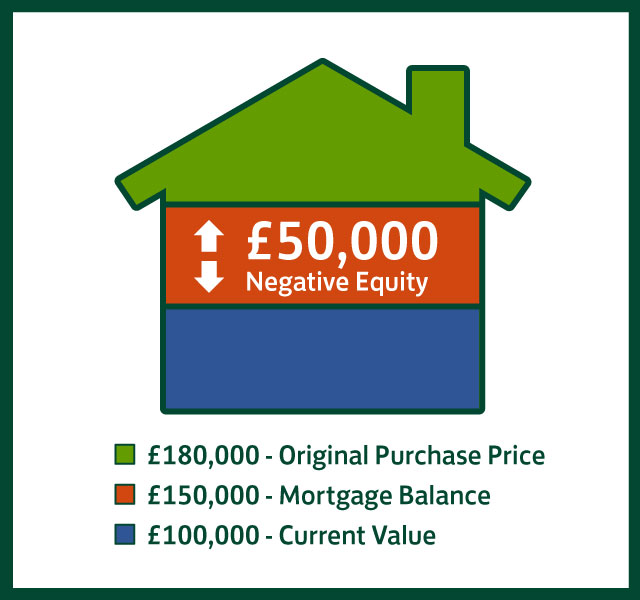

Hoy me gustaría hablaros de la situación número 6, la cual nos solemos encontrar principalmente entre aquellos propietarios que compraron su vivienda entre 2003 y 2008, en plena escalada de precios. Y es que resulta, que con una media de 15 años de amortización del préstamo, se encuentran en una situación de negative equity (patrimonio negativo), es decir, el valor actual del activo utilizado para garantizar el préstamo es menor que el saldo pendiente del préstamo. Resumiendo, nuestra casa a día de hoy vale menos de lo que le debemos al banco.

Y son situaciones como estas las que nos obligar a facilitarle a los propietarios toda la información y hacerlo del modo mas humano y cercano posible, ya que en muchas ocasiones, es duro asumir esta circunstancia.

En la gran mayoría de lo casos, dependiendo de las condiciones del préstamo, es preferible aportar los fondos propios que falten para cubrir esa parte de la hipoteca que no se cancelaría con la venta, ya que esperar más tiempo pagando cuotas, lo único que está generando es un pago de intereses innecesario.

Mentalmente, no es fácil asumir que hay que destinar ahorros para terminar de cancelar el préstamo, pero si uno está decidido a vender, esperar para seguir amortizando capital, en la mayoría de los casos no es un buena opción financieramente hablando.